都道府県民共済(以後「県民共済」)は、非営利団体の全国生協連が「助け合いの精神」にもとづいて運営する保険事業。手ごろな掛け金で幅広い保障を得られることから根強い人気のある保険です。皆さんの中には、「県民共済ってどんな保険なんだろう……?」と気になっている方もいらっしゃるのではないでしょうか。

そこで、この記事では県民共済について分かりやすく解説していきます。この記事に目を通して頂ければ、「そもそも県民共済とは何か?」「県民共済の保障内容はどんなものか?」「県民共済のメリット・デメリットは?」「自分に県民共済は合っているのか?」など、県民共済に関する疑問がスッキリ解消するはずです。是非最後までお付き合いください。

■総合保障型(18歳~64歳の人向け)

総合保障型は、病気・ケガによる入院・通院から死亡・重度障害・後遺障害まで、バランスよく保障を備えたコースです。タイプとしては、「総合保障2型」と「総合保障4型」に大きく分けることができます。

総合保障2型は、掛け金が2,000円/月で、主な保障は事故入院5,000円/日、病気入院4,500円/日、事故通院1,500円/日、交通事故死亡1,000万円、病気死亡400万円となっています。

注意したいのは、60歳を迎えた段階で死亡保障や高度障害・後遺障害保障がコンパクトになることです。それぞれ交通事故死亡が1,000万円から700万円へ、病気死亡が400万円から230万円へ少なくなります。

総合保障4型は、掛け金・保障ともに総合保障2型の2倍で、より手厚い保障を備えています。

総合保障型の保険期間は65歳までで、それ以降、総合保障2型は熟年2型、総合保障4型は熟年4型へ自動継続されます。

なお、掛け金・保障ともに総合保障2型の半分になる「総合保障1型」も用意されていますが、こちらへの加入は満59歳までで、保険期間は満65歳になって初めて迎える3月31日までとなります。

■総合保障型(18歳~64歳の人向け)

総合保障型は、病気・ケガによる入院・通院から死亡・重度障害・後遺障害まで、バランスよく保障を備えたコースです。タイプとしては、「総合保障2型」と「総合保障4型」に大きく分けることができます。

総合保障2型は、掛け金が2,000円/月で、主な保障は事故入院5,000円/日、病気入院4,500円/日、事故通院1,500円/日、交通事故死亡1,000万円、病気死亡400万円となっています。

注意したいのは、60歳を迎えた段階で死亡保障や高度障害・後遺障害保障がコンパクトになることです。それぞれ交通事故死亡が1,000万円から700万円へ、病気死亡が400万円から230万円へ少なくなります。

総合保障4型は、掛け金・保障ともに総合保障2型の2倍で、より手厚い保障を備えています。

総合保障型の保険期間は65歳までで、それ以降、総合保障2型は熟年2型、総合保障4型は熟年4型へ自動継続されます。

なお、掛け金・保障ともに総合保障2型の半分になる「総合保障1型」も用意されていますが、こちらへの加入は満59歳までで、保険期間は満65歳になって初めて迎える3月31日までとなります。

■熟年型(65歳~69歳の人向け)

熟年型は、病気・ケガによる入院・通院から死亡・重度障害・後遺障害まで、バランスのとれた保障を得られるコースです。熟年型もまた、「熟年2型」と「熟年4型」に分かれています。このように聞くと、先ほどご説明した総合保障型をイメージするかもしれませんが、それよりも保障は小さくなっています。

熟年2型の場合、掛け金は2,000円/月で、主な保障は事故入院・病気入院2,500円/日、交通事故と不慮の事故による死亡200万円、病気死亡100万円となっています。総合保障型には備わっていた通院保障は付いていません。

また、熟年型のコースで着目したいのは、65歳から80歳にかけて、2段階に分けて保障が少なくなっていく点です。

まず70歳の時点で、交通事故と不慮の事故による死亡が200万円から150万円へ、病気死亡が100万円から50万円に減額されます。そこからさらに80歳を迎えると、事故入院・病気入院が2,500/日から1,000円/日へ、交通事故・不慮の事故死亡が150万円から50万円へ、病気死亡が50万円から30万円に目減りしてしまいます。

また、病気入院の保障上限日数が70歳になるまでは124日ですが、70歳以降は44日に削減されます。そして、最終的に85歳で満期を迎えて、すべての保障が終了します。

■熟年型(65歳~69歳の人向け)

熟年型は、病気・ケガによる入院・通院から死亡・重度障害・後遺障害まで、バランスのとれた保障を得られるコースです。熟年型もまた、「熟年2型」と「熟年4型」に分かれています。このように聞くと、先ほどご説明した総合保障型をイメージするかもしれませんが、それよりも保障は小さくなっています。

熟年2型の場合、掛け金は2,000円/月で、主な保障は事故入院・病気入院2,500円/日、交通事故と不慮の事故による死亡200万円、病気死亡100万円となっています。総合保障型には備わっていた通院保障は付いていません。

また、熟年型のコースで着目したいのは、65歳から80歳にかけて、2段階に分けて保障が少なくなっていく点です。

まず70歳の時点で、交通事故と不慮の事故による死亡が200万円から150万円へ、病気死亡が100万円から50万円に減額されます。そこからさらに80歳を迎えると、事故入院・病気入院が2,500/日から1,000円/日へ、交通事故・不慮の事故死亡が150万円から50万円へ、病気死亡が50万円から30万円に目減りしてしまいます。

また、病気入院の保障上限日数が70歳になるまでは124日ですが、70歳以降は44日に削減されます。そして、最終的に85歳で満期を迎えて、すべての保障が終了します。

1.県民共済ってどんな保険?

1-1 県民共済の概要

まずは県民共済がどのような保険なのか、簡単に確認していきましょう。 そもそも保険を大きく分けると、「共済」と「民間保険」があります。多くの人からお金を集めて、不測の事態が起こった人にまとまったお金を支払うという仕組みとしては変わりません。それらの最も大きな違いとしては、共済は非営利団体が運営しているのに対して、民間保険は営利団体が運営していることです。 また、それにより両者の用語についても違いが生じています。民間保険では「保険金」「保険料」「配当金」と表現される言葉ですが、共済ではそれらを意味する言葉として「共済金」「掛け金」「割戻金」が使われています。 さて、共済と一口に言っても、そのバリエーションは様々です。一例を挙げるなら、全労済(全国労働者共済生活協同組合連合会)の「こくみん共済」、JA(農業協同組合)の「JA共済」、日本コープ共済生活協同組合連合会の「コープ共済」などがあります。その中で、全国生協連(全国生活協同組合連合会)が運営している共済を「県民共済」と呼びます。 県民共済の運営は都道府県ごとに分かれています。各県民共済の名称は、○○県であれば「○○県民共済」という形になっています。例外としては、東京都の「都民共済」、京都府や大阪府の「府民共済」、北海道の「道民共済」などです。基本的にどの共済でも保障内容はおおよそ共通していますが、都道府県によって若干異なる部分も見られます。 さらに注意したいのは、県民共済に加入したい場合、各都道府県の県民共済を自由に選べるわけではないことです。加入できるのは、居住もしくは勤務している地域の県民共済のみとなっています。 なお、これまではいくつかの県では県民共済の取り扱いがありませんでしたが、2022年4月から鳥取県と沖縄県でも県民共済事業が開始され、現在では全国47都道府県すべての地域で加入できるようになりました。1-2 県民共済の保険としての特徴は?

続いて、県民共済の保険としての特徴について見ていきましょう。保障内容、保険期間、掛け金、加入条件(年齢・健康告知)などに分けて、それぞれ解説していきます。 ■保障内容 県民共済の保障内容は、基本的に入院・通院をしたときの医療保障から、亡くなったり障害を負ったりしたときの死亡・重度障害保障まで幅広く設定されています。 年代ごとに加入できるコースが分かれており、それに応じて保障のボリュームに違いはありますが、医療保障から死亡保障まで全般的にカバーするという基本的な構成に大きな違いはありません。県民共済は、全体的にバランスのとれた保障を備えていると言えるでしょう。 また、特約やコースによっては、医療保障に重点を置いたタイプも存在します。後述しますが、子ども用のコースには、第三者への損害賠償補償や契約者(主に両親)の死亡保障なども付帯しています。 ■保険期間 県民共済の保険期間は、0歳から85歳までに設定されています。もう少し細かく見ると、①0歳~17歳、②18歳~64歳、③65歳~85歳の3つの区分に分かれています。 それぞれの区分に対して個別にコースが設けられており、それらの節目ごとに別のコースへ自動的に移行されます。それとともに保障内容も変わっていくことになります。そして、最終的には85歳で満期となり、すべての保障は終了します。 ■掛け金 基本的に県民共済の掛け金は、1,000円、2,000円、3,000円、4,000円のいずれかで、コースごとに一律に設定されています。もしも同じコースであれば、年齢や性別、健康状態によって保険料に差はありません。これは民間の生命保険や医療保険との大きな違いだと言えるでしょう。 また、県民共済は営利を目的としていないため、掛け金は比較的割安に設定されています。さらに、毎年の決算で剰余金が生じた場合、それを「割戻金」という名目で加入者に払い戻しを行います。この点から考えても、県民共済の掛け金は非常にリーズナブルだと言えそうです。 ■加入できる年齢 県民共済に加入可能な年齢は、0歳から69歳までとなっています。保険期間は85歳までありますが、残念ながら70歳以降の方が新たに県民共済に加入することはできません。 また、先述したように、県民共済では保険期間を3区分に分割しており、それぞれの期間に対して個別のコースを設けています。よって、加入年齢に応じて選べるコースは限定されますので、その点には注意が必要です。 ■健康告知 通常の民間保険と同じように、県民共済へ加入する際に加入者は自分の健康状態を申告する必要があります。 県民共済の健康告知については、民間の医療保険や生命保険と比較して、やや緩やかになっています。基本的にいくつかの質問事項に該当するかどうかを答えるだけで、医師の診査や詳細な告知は必要ありません。そのため、持病や入院歴・通院歴がある方でも加入しやすい保険だと言えるでしょう。1-3 県民共済にはどんなコースがある?

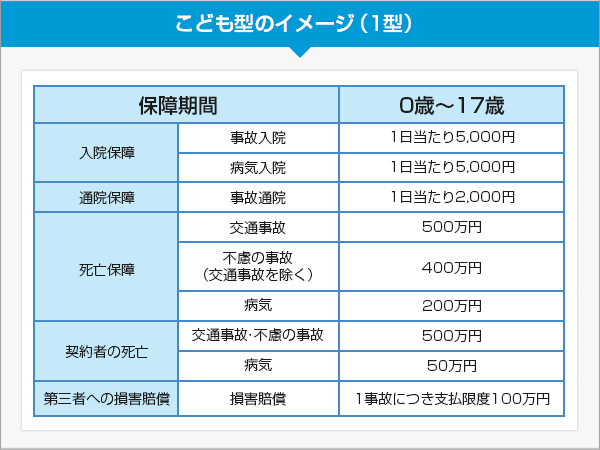

前節で県民共済の特徴について述べてきました。次に気になるのは、具体的にどのようなコースがあるのかというところです。ここでは都民共済を例にして、年齢別にいくつか代表的なコースをピックアップし、それらの内容を見ていきましょう。 ■こども型(0歳~17歳の人向け) こども型は、子どもの病気・ケガによる入院・通院を始めとして、死亡や重度障害・高度障害までを手広くカバーしてくれます。他のコースと比べて特徴的なのは、第三者への損害賠償や、契約者(両親など)の死亡保障なども付いており、子どもならではのリスクに対応していることです。 こども型には「こども1型」「こども2型」があり、掛け金と保障のボリュームに違いが見られます。子ども1型は、掛け金が1,000円/月で、主な保障は入院保障5,000円/日、通院保障2,000円/日、交通事故死亡500万円、病気死亡200万円です。こども2型は、掛け金・保障ともにこども1型の2倍で、より手厚い保障を備えています。 なお、こども型の保険期間は18歳までで、それ以降、こども1型は総合保障1型へ、こども2型は総合保障2型へ自動継続されます。

■総合保障型(18歳~64歳の人向け)

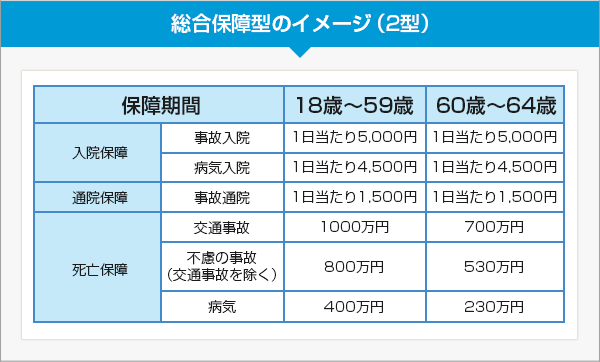

総合保障型は、病気・ケガによる入院・通院から死亡・重度障害・後遺障害まで、バランスよく保障を備えたコースです。タイプとしては、「総合保障2型」と「総合保障4型」に大きく分けることができます。

総合保障2型は、掛け金が2,000円/月で、主な保障は事故入院5,000円/日、病気入院4,500円/日、事故通院1,500円/日、交通事故死亡1,000万円、病気死亡400万円となっています。

注意したいのは、60歳を迎えた段階で死亡保障や高度障害・後遺障害保障がコンパクトになることです。それぞれ交通事故死亡が1,000万円から700万円へ、病気死亡が400万円から230万円へ少なくなります。

総合保障4型は、掛け金・保障ともに総合保障2型の2倍で、より手厚い保障を備えています。

総合保障型の保険期間は65歳までで、それ以降、総合保障2型は熟年2型、総合保障4型は熟年4型へ自動継続されます。

なお、掛け金・保障ともに総合保障2型の半分になる「総合保障1型」も用意されていますが、こちらへの加入は満59歳までで、保険期間は満65歳になって初めて迎える3月31日までとなります。

■熟年型(65歳~69歳の人向け)

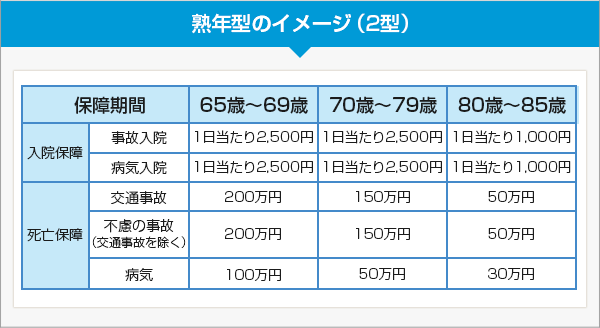

熟年型は、病気・ケガによる入院・通院から死亡・重度障害・後遺障害まで、バランスのとれた保障を得られるコースです。熟年型もまた、「熟年2型」と「熟年4型」に分かれています。このように聞くと、先ほどご説明した総合保障型をイメージするかもしれませんが、それよりも保障は小さくなっています。

熟年2型の場合、掛け金は2,000円/月で、主な保障は事故入院・病気入院2,500円/日、交通事故と不慮の事故による死亡200万円、病気死亡100万円となっています。総合保障型には備わっていた通院保障は付いていません。

また、熟年型のコースで着目したいのは、65歳から80歳にかけて、2段階に分けて保障が少なくなっていく点です。

まず70歳の時点で、交通事故と不慮の事故による死亡が200万円から150万円へ、病気死亡が100万円から50万円に減額されます。そこからさらに80歳を迎えると、事故入院・病気入院が2,500/日から1,000円/日へ、交通事故・不慮の事故死亡が150万円から50万円へ、病気死亡が50万円から30万円に目減りしてしまいます。

また、病気入院の保障上限日数が70歳になるまでは124日ですが、70歳以降は44日に削減されます。そして、最終的に85歳で満期を迎えて、すべての保障が終了します。

■熟年型(65歳~69歳の人向け)

熟年型は、病気・ケガによる入院・通院から死亡・重度障害・後遺障害まで、バランスのとれた保障を得られるコースです。熟年型もまた、「熟年2型」と「熟年4型」に分かれています。このように聞くと、先ほどご説明した総合保障型をイメージするかもしれませんが、それよりも保障は小さくなっています。

熟年2型の場合、掛け金は2,000円/月で、主な保障は事故入院・病気入院2,500円/日、交通事故と不慮の事故による死亡200万円、病気死亡100万円となっています。総合保障型には備わっていた通院保障は付いていません。

また、熟年型のコースで着目したいのは、65歳から80歳にかけて、2段階に分けて保障が少なくなっていく点です。

まず70歳の時点で、交通事故と不慮の事故による死亡が200万円から150万円へ、病気死亡が100万円から50万円に減額されます。そこからさらに80歳を迎えると、事故入院・病気入院が2,500/日から1,000円/日へ、交通事故・不慮の事故死亡が150万円から50万円へ、病気死亡が50万円から30万円に目減りしてしまいます。

また、病気入院の保障上限日数が70歳になるまでは124日ですが、70歳以降は44日に削減されます。そして、最終的に85歳で満期を迎えて、すべての保障が終了します。

2.県民共済のメリット・デメリット

前章まで県民共済の基本的な内容について解説してきました。次に気になるのは、県民共済にはどのようなメリット・デメリットがあるのかというところです。それぞれ具体的に見ていきましょう。2-1 県民共済のメリット6つ

大きく分ければ、県民共済のメリットとしては「掛け金がリーズナブル」「年齢や性別に関係なく掛け金が一律」「保障のバランスが良い」「保障の構成がシンプルで選びやすい」「割戻金を受け取れるケースがある」「持病や通院・入院歴があっても加入しやすい」といった点が挙げられます。順番に見ていきましょう。 ●掛け金がリーズナブル 先ほど述べたように、県民共済は営利を目的としているわけではありません。あくまでも組合員同士が、いざというときに助け合うための仕組みだと言えます。したがって、加入者が毎月支払っていく掛け金の設定は割安なものになっています。その掛け金がリーズナブルな点は、県民共済の大きなメリットだと言えるでしょう。 ●年齢や性別に関係なく掛け金が一律 民間保険では、特に高齢者の場合、毎月の保険料(掛け金)が非常に高額になり、家計にとって大きな負担となります。また、定期的に更新のあるタイプの保険だと、若いうちは割安な保険料であっても、将来的に保険料は大きくなってしまいます。 しかし、県民共済の掛け金は、年齢や性別、健康状態に関わりなく、コースごとに一律の設定になっているので、そのような心配はありません。この点は、県民共済の大きなコスト面のメリットだと言えます。 ●保障のバランスが良い 特約やコースによっても変わってきますが、総じて県民共済は保障内容のバランスが良いと言えます。病気・ケガで入院・通院したときの医療保障から、死亡もしくは障害状態になったときの死亡・高度障害保障まで備えており、一通りのリスクに対応できるようになっています。この保障のバランスは、県民共済のメリットの1つです。 ●保障の構成がシンプルで選びやすい 県民共済の保障内容は、基本的に医療保障+死亡保障のパッケージになっており、非常に分かりやすい構成になっています。もちろん、特約を付加したり、コースを組み合わせたりすることは可能ですが、それでも基本的にはシンプルな内容です。 それに対して民間の保険は、顧客の多様なニーズに応えるために多くの主契約や特約を用意していますが、むしろそれが複雑で分かりづらいと感じる方も少なくありません。そのような方にとって、内容がシンプルで分かりやすい県民共済は魅力的だと言えるでしょう。 ●割戻金を受け取れるケースがある 県民共済では、毎年共済の種類ごとに決算を行い、剰余金が生じた場合、それを割戻金という形で加入者に還元する制度が設けられています。割戻金は決算の結果に応じて支払われるかどうかが決まるので、必ず受け取れるというものではありません。しかし、何かしらの形でキャッシュバックを期待できることは、1つのメリットだと言えるでしょう。 ●持病や通院・入院歴があっても加入しやすい 民間保険であっても、県民共済であっても、基本的に保険に加入するときには、自らの健康状態を正直に申告する必要があります。これは「健康告知」と呼ばれており、加入希望者が実際に保険に入れるかどうかを大きく左右する基準だと言えます。 県民共済は、民間保険と比較して、健康告知の基準を緩やかに設定しています。いくつか健康状態に関する質問項目があり、それらにYES/NOで回答するだけです。基本的に医師の診査を受けたり、自身の病歴について詳細を書いたりする必要はありません。 そのため、県民共済は持病や通院歴・入院歴があっても加入しやすい保険だと言えるでしょう。この点も県民共済の大きなメリットです。2-2 県民共済のデメリット4つ

続いて、県民共済のデメリットには、どのようなものがあるのでしょうか。代表的なデメリットとしては、「万が一のときの死亡保障が少ない」「一生涯の保障を確保することができない」「医療保障と死亡保障へ別々に加入できない」「高齢になったときの保障が心もとない」などが挙げられます。順にお伝えしていきます。 ●万が一のときの死亡保障が少ない 県民共済の死亡保障で受け取れる額は、その原因によっても変わってきますが、決して高額ではありません。掛け金の設定が割安な分、必ずしも死亡保障が手厚いわけではないのです。残念ながら、県民共済だけでは、自分に万が一のことが起こったときに、子どもの学費や残された家族の生活費などすべてをカバーすることは厳しいと言わざるを得ません。 それらの費用も保険でまかないたいのであれば、民間保険の定期保険や収入保障保険なども併せて活用するべきでしょう。このように死亡保障のボリュームが少ない点は、県民共済のデメリットだと言えそうです。 ⇒定期保険とは? 必要性から選び方まで徹底解説! ⇒収入保障保険とは? メリットやデメリットから、必要性までマルっと徹底解説! ●一生涯の保障を確保することができない 前述したように、県民共済の保険期間は0歳~85歳となっています。また、60歳以降、保障額は段階的に減少していき、最終的に85歳で終わりを迎えることになります。そのため、それ以降に病気・ケガにより通院・入院や死亡したとしても、県民共済からは一切保障を受け取ることができません。 つまり、県民共済に加入したからといって、一生涯にわたる保障を得られるわけではないのです。この点は県民共済のデメリットの1つでしょう。 ●医療保障と死亡保障へ別々に加入できない 県民共済は、医療保障と死亡保障がセットになっているコースが多く、それぞれ別で加入することはできません。それは各コースがシンプルで分かりやすいというメリットでもあるのですが、より細かく自分のニーズにマッチしたオーダーメイドの保険に加入したいときにはデメリットになります。 この、自分に合わせて保障を細かくカスタマイズしにくい点は、あらかじめ認識しておいたほうが良いでしょう。場合によっては、より自由度の高い民間保険を検討してみるのも1つの方法かもしれません。 ●高齢になったときの保障が心もとない 県民共済では、60歳以降から医療保障・死亡保障ともに徐々に保障が減額されていきます。そして、やがて85歳で満期となり、すべての保障は終了になります。 しかし、言うまでもなく、病気・ケガや死亡のリスクは高齢になればより高まります。そのような肝心な時期に保障が少なくなったり無くなったりする点は、県民共済のデメリットだと言えるでしょう。老後の保障をしっかり確保したいということであれば、民間保険でカバーすることも検討してみると良いかもしれません。3.県民共済が向いている人、向いていない人とは?

前章では県民共済のメリット・デメリットをお伝えしました。それでは、それを踏まえたうえで、県民共済が向いているのはどのような人なのでしょうか。ここでは、県民共済が適している人の例をいくつかご紹介していきます。3-1 県民共済が向いている人の4パターン

●子どもの保険が欲しい人 子どもに何かしらの保険をかけたいと考えている人に県民共済は向いています。特に男の子の場合、元気で生傷が絶えず、よく病院に通うということもあるでしょう。他人や他人の物を傷つけてしまったり、両親に万が一のことが起こったりしたときの諸費用もしっかり備えておきたいところです。 県民共済のこども型の場合、入院保障や通院保障はもちろんですが、その他にも第三者への賠償責任補償や扶養者の死亡保障も付帯しています。このような付帯サービスは、子ども専用の民間保険でもあまり見られません。その意味で、子どもの保険が欲しい方にとって、割安な掛け金で子どものリスクに手広く対応した県民共済は適していると言えるでしょう。 ●持病や通院歴・入院歴がある人 すでに述べたように、県民共済・民間保険ともに加入するときには健康告知が必要になります。この健康告知は、民間保険と比較して県民共済のほうが緩やかな設定です。なので、過去に健康状態が理由で民間の生命保険や医療保険に加入できなかった方は、県民共済を検討してみても良いかもしれません。 ●割安な掛け金で最低限の保障が欲しい人 割安な掛け金で一通りの保障を欲しい人に、県民共済は向いていると言えます。お伝えしてきたように、県民共済には医療保障から死亡保障まである程度の保障が備わっています。できるだけ手ごろな掛け金で様々なリスクに対して最低限の保障を得たい場合、県民共済を検討してみると良いでしょう。 ●全体的に少し保障の付け足しをしたい人 すでに何かしらの保険に加入している場合であっても、職業や年齢、家族構成、ライフプランなどの変化で「全体的にもう少し保障を手厚くしたい……」というケースもあるのではないでしょうか。 ご説明したように、県民共済の特徴は、手ごろな掛け金で医療保障から死亡保障まで全般的に保障を得られることです。その点を考えると、現在の保険へのプラスアルファとして県民共済は適していると言えるでしょう。3-2 県民共済が向いていない人の4パターン

●一生涯の保障が欲しい人 県民共済の保険期間は、終身ではありません。改めて確認すると、県民共済の保険期間は0歳~85歳までとなっています。60歳から段階的に保障は減額され、最終的に満期とともに保障は無くなります。 なかには高齢になったときのことも考えて、一生涯にわたって保障してくれる保険のほうが安心だと考える方もいらっしゃるでしょう。そのような方には県民共済はあまり向いておらず、民間保険のほうが適していると言えます。 ●ピンポイントで保障の付け足しをしたい人 すでに保険に加入している方の中には、「がんの保障だけもう少し手厚くしたい……」「死亡保障だけもう少し増やしたい……」などピンポイントで保障を付け足したいという場合もあるかと思います。残念ながら、そのようなニーズには、県民共済はあまり相応しくありません。 というのも、基本的に医療保障から死亡保障までセットになったパッケージ商品で、それぞれの保障を個別に契約することはできないのです。そのため、ピンポイントの付け足しの場合、民間保険を検討したほうが良いと言えるでしょう。 ●健康状態に自信のある人 民間保険の場合、健康状態によっては、より好条件の保険が見つかる可能性があります。特に最近の傾向としては、喫煙歴の有無や健康診断の結果などで一定の条件を満たしていれば、大きな保険料の割引を受けられるタイプの保険も存在します。健康状態に自信のある人は、県民共済だけではなく、民間保険も含めて検討してみるようにしましょう。 ●生活保障をメインで考えたい人 県民共済の保障内容の特徴として、高額な死亡保障は付いていない点が挙げられます。もちろん葬祭費用やお墓代など最低限の死亡整理金をカバーするには十分な金額かもしれません。しかし、自分に万が一のことが起こったときに、子どもの学費や残された家族の生活費なども含めてカバーしたいということであれば話は別です。 残念ながら、そうした家族の生活保障を想定するのなら数千万円の死亡保障が必要となり、県民共済だけでは十分に対応できません。生活保障を目的として保険を検討する方は、民間保険の定期保険や収入保障保険などを中心に検討したほうが良いと言えそうです。まとめ:民間保険・県民共済に関係なく自分に合った保障を!

いかがでしたか? この記事では、県民共済について総合的に解説してきました。ここまで読んで頂いた方は、県民共済のザックリしたイメージは掴んで頂けたのではないかと思います。民間保険・県民共済というフレームに捉われることなく、本当に自分に合った保険を見つける参考にしてください。 とはいえ、「自分に合った保険」を探すのは決して簡単な作業ではありません。お伝えしてきたように、共済にも様々な種類がありますし、保険会社からも多くの民間保険が販売されています。その中から、自分の年齢や職業、健康状態、資産状況、ライフプランに合わせて1つの保険に絞り込んでいくのは時間も労力もかかります。 「う~ん、確かに自分で保険を選んでいくのは大変そうだな……」 少しでもそう思われた方にショートカットのご提案です。保険のプロのアドバイスに耳を傾けてみてはいかがでしょうか。保険のプロであれば、民間保険だけではなく、共済についてもシッカリとした知識を持っています。「自分には民間保険が良いのかな? 共済が良いのかな?」と疑問を持たれている方は、その道のプロフェッショナルに尋ねてみるのが近道です。 保険見直し本舗でも知識と経験が豊富な保険のプロによる「無料相談サービス」を行っています。保険のことなら1つ1つ丁寧にご対応させて頂きます。先ずはお気軽にお悩みをお寄せください。心よりお待ちしております。